中远海控收购东方海外国际 案例分析

本文描述分析整个兼并项目进展,战略需求,交易结构和估值论证,战略意义以及国际影响。本文数据和信息来源均来自公开市场,仅代表个人观点。

一、中远海控收购东方海外国际的最新进展

中远海运控股股份有限公司(以下简称“中远海控”)及其境外全资子公司Faulkner Global Holdings Limited(以下简称“Faulkner Global”)、上港(香港)集团境外全资子公司上港集团BVI 发展有限公司(以下简称“上港BVI”)及东方海外国际有限公司(以下简称“东方海外国际”)于2017年7月9日傍晚发布联合公告:瑞士银行(香港)将代表联合要约人(Faulkner Global与上港BVI)以每股港币78.67元向东方海外国际全体股东发出附先决条件的自愿性全面现金收购要约。此前东方海外国际的主要控股股东Fortune Crest Inc.及Gala Way Company Inc.,已向Faulkner Global承诺,在满足以下两个条件的前提下,将不可撤销地接受要约或促使要约被接受:(1)要约价格不低于每股78.67港元;(2) Faulkner Global在本次要约收购的先决条件获得满足或豁免之日起7天内发出正式要约,且先决条件满足或豁免不得晚于2018年6月30日。其中,不可撤销承诺涉及股份数合计为429,950,088股,占标的公司已发行总股份的68.70%。若本次要约收购所涉全部标的公司股份的股东接受要约,联合要约人应支付的现金代价总额约为 492.31 亿港元,合计人民币428.70 亿元(按照 2017年7月5日港元对人民币汇率中间价:1港元折合0.8708人民币计算)。

经过为期近一年的审查,截止至2018年6月29日,此次收购已先后通过中国反垄断审查、获得发改委等国家部委批准、通过欧盟反垄断审查、通过美国反垄断审查、获得股东大会通过,意味着中远海控要约收购东方海外国际的五大先决条件已全部达成。与此同时,本次收购于2018年7月6日通过美国外国投资委员会(CFIUS)的审批,此前最大的不确定因素尘埃落定。作为条件,中远海控与相关交易方达成协议,将东方海外国际实际控制并运营的美国长滩集装箱码头,剥离到整体交易事项之外并最终出售给美国政府部门认可的合适独立第三方。

根据中远海控的最新公告,要约收购已于2018年7月27日下午4:00截止,对于收到的全部有效要约接纳所涉及的东方海外国际已在要约截止日后第七个工作日,即2018年8月7日完成全部对价支付与过户登记手续,标志着中远海控正式完成了对东方海外国际的收购。

在收购完成后,中远海控将持有东方海外国际90.1%的股权,上港集团则持股9.9%。中远海控拟保留东方海外国际的品牌,并保持其在联交所的独立上市公司地位、财务独立结算。因此,收购后的东方海外国际应满足港交所的有关规定:发行人已发行股份数目总额必须至少有25%由公众人士持有。因此,中远海控将向长江和记实业有限公司间接持有的下属公司CrestApex、国家开发投资集团有限公司下属的Rongshi International HoldingCompany Limited及丝路基金有限责任公司下属的PSD Investco Inc.出售8464.02万股东方海外国际股份(约占已发行股本总额13.53%),将东方海外国际股份的公众持股量恢复至至少25%,从而避免在要约收购完成后东方海外国际股份出售过程的不确定性,减轻公众持有量维持最低比例方面的不确定性,达到将东方海外国际超期停牌和退市的风险最小化的目的。

二、收购交易的战略需求及必要性

中远海运集团的战略扩张需求

2016年,中远海运集团在其合并元年将重点放在了集运业务的重组以及资源的整合,实施了合并航线、船舶处置等相关措施。2017年,中远海运集运在集团内部基本完成了业务磨合与运营调整,并于第一季度完成扭亏为盈,实现量价齐升。另一方面,2016年也是集运行业面临压力最大的一年。以中国出口集装箱运价指数CCFI为例,该指数全年在600-700的水平波动,并降至08年金融危机后的最低点。次年,集运市场迎来复苏,CCFI回涨至800点左右徘徊。因此,内部整合的完成,市场又恰好迎来复苏趋势的时机,成为中远海运集团制定集运业务扩张战略的基础。

此外,相较于中远海运集运,东方海外国际以其近10年的盈利数据体现出更出色的盈利能力。东方海外国际拥有目前全球最大的集装箱船以及最年轻的船队之一,在业内一直以良好的运营能力闻名。尽管整个集运市场受08年金融危机影响而陷入低迷,东方海外国际在这几年也只承受了2009年与2016年两年的亏损。相反,东方海外国际于2010年迅速反弹,营运利润超过9亿美元,弥补了2009年金融危机后的亏损。通过比较东方海外国际与中远集运、中海集运自2007年至2015年间的营运利润数据以及单箱收入数据,可以发现,尽管东方海外国际虽然总运力只有中远海运集运的三分之一,却实现了良好的单箱营收。

这恰好可以与中远海控的集运业务形成很好的互补作用,以发挥中远海运集运的规模优势以及东方海外国际的盈利能力优势,实现中远海运的战略扩张。

市场竞争压力则是促使中远海控通过收购方式提升自身实力的又一大因素。由于08年金融危机的影响,目前整个航运市场(包括集运市场)都处在一个长久的低谷期。在这样一个大环境下,集运行业也面临着运力过剩的问题。另一方面,之前班轮公司提升名次与竞争力的途径主要是依赖于订造大船、新船。但是,随着市场的长期走低,集运市场开始暴露出运力过剩的问题。因此,提升企业的市场竞争力的主要途径只能是收购与兼并。

基于此,各家班轮公司近几年都试图通过竞争与收购来增强自身的实力,例如赫伯罗特与智利南美轮船合并、达飞轮船收购东方海皇、马士基收购汉堡南美、赫伯罗特收购阿拉伯联合轮船等收购、兼并案例。可见,在当下仍然处于低谷期的集运市场保持甚至提升竞争力,收购与兼并是最可行且有效的方法。

东方海外国际战略需求分析

根据Alphaliner最新运力数据,截止2018年4月1日,全球运力占比超过1%的前13家班轮公司运力情况如下:

东方海外国际按照运力市场份额排名全球第八,但与全球排名前几的班轮承运商相比的运力差距明显,尤其是在日本三家航运公司合并为ONE之后。另一方面,从平均船舶容量来说,东方海外国际又不能适应区域市场上的众多中小港口,进而无法通过主要参与局域性市场运营从而避免在东西向主要航线中与第一梯队的班轮公司进行竞争。因此,东方海外国际面临继续作为全球承运商,还是像万海轮船和以星航运一样转型为区域承运商的选择性难题。

另一方面,作为东方海外国际的管理层,以董建成为代表的第二代年事已高,以董立均为代表的第三代,与瑞士地中海航运的家族式经营不同,没有表现出对家族事业特别强烈的掌管意向。因此,东方海外国际作为上市公司,在可操作性上还是比较合适作为并购的标的公司。

此外,由于中远海运集运与东方海外国际同属于Ocean联盟,相较于以往大部分跨联盟收购案例,联盟内收购具有较大优势。跨联盟收购可能造成联盟的分列重组,产生相应的成本,而被收购方往往需要加入收购方所在的联盟从而需要在管理乃至运营上被迫做出较大调整。另一方面,跨联盟收购也可能伴随着船队重合(船龄、船型的重复)、航线重叠甚至冲突等等,从而造成一定的资源重叠浪费,而联盟间收购则由于联盟在船队、航线等方面的调节作用,其收购双方本身就具有很好的互补基础,因而可以避免很多由于运营调整所产生的成本。因此,东方海外国际也更倾向于选择同联盟中的中远海控作为收购方。

三、收购交易标的估值及收购价格论证

可比公司法

可比公司法是指把因素类似的企业放在一起,通过计算可比公司的相关财务倍数或比率,得出针对估值对象的估值范围,由此来判断估值对象的交易价格是否合理。在判定此次收购价格是否合理时,从规模的角度考虑,选取AlphaLiner全球集运运力排名前十的公司,同时考虑到以下因素,排除掉以下无法进行相对准确估值的公司:

1) 作为非上市公司,无公开财务数据的瑞士地中海航运公司;

2) 收购了东方海皇目前整合工作尚在进行中的达飞轮船;

3)已经合并成ONE公司,不适宜再作为独立公司进行分析的三家日本航运公司MOL和NYK和KLine;

此外因为部分公司营业利润为数值较大的负值,导致了其EV/EBITDA为负值。在排除了这些公司后,选择以下公司的EV/EBITDA倍数作为对应可比公司的估值参考,从而得出标的公司的估值范围。非负的可比公司的EV/EBITDA倍数为:马士基 35x, 赫伯罗特14x,东方海外国际21x,万海海运8x,最后得出8x~35x作为标的公司基于可比公司法的一个EV/EBITDA估值范围。

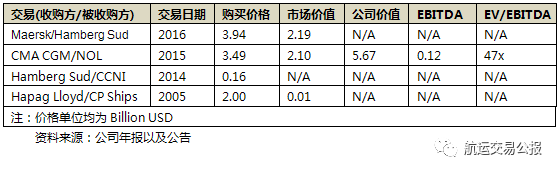

可比交易法

可比交易法是指选取相同行业,同等规模的收购案例的溢价情况进行分析,然后得出标的公司的参考估值范围。近些年来集运行业发生了以下四起收购案例:

1)2016年马士基收购汉堡南美;

2)2015年达飞轮船收购东方海皇;

3)2014年汉堡南美收购智利航运;

4)2005年赫伯罗特收购加拿大太平洋航运。

由于年代久远和非上市公司无法获取公开财务数据等原因,最后收集和计算所得的相关财务数据如下表所示:

目前只有达飞轮船收购东方海皇的案例可以算出EV/EBITDA乘数。所以,标的公司的2016年度的EV/EBITDA乘数21x与可比交易中东方海皇的EV/EBITDA乘数47x可被选择,组成估值范围,即21x~47x。

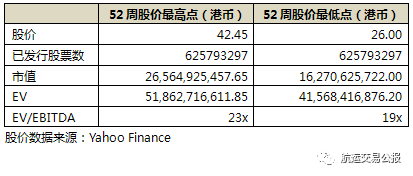

52周股价高点/低点财务比率计算

由于标的公司是上市公司,所以可以利用标的公司在收购消息发出前,最近的52周,即2015年7月至2016年7月期间的股价,取其高点和低点进行估值。其计算过程是:利用最近52周股价的高点和低点计算其市值,在此基础上计算公司价值EV,然后再计算EV/EBITDA乘数。

针对标的公司最近52周的股价数据,运用52周股价高点/低点估值法进行计算,得出的EV/EBITDA乘数为:

由此方法计算所得的EV/EBITDA乘数范围为:19x~23x。

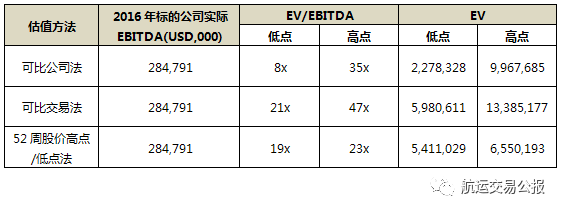

交易标的估值与收购价格论证

结合三种估值方法所得的EV/EBITDA乘数与标的公司上一年财报中实际的EBITDA值,可以得出基于不同估值方式的标的公司估值范围:

基于航运市场环境对标的公司股价的影响、现金收购溢价、以及控制权收购溢价三个因素的考虑,暂不采用52周股价高点/低点法所得的EV估算结果。

结合可比公司法与可比交易法的估值范围,可以得出标的公司的EV应处于:59.81亿~99.68亿美元。利用收购价格与标的公司2016年财报中资产负债表数据,计算所得的EV为:94.93亿美元。此EV正处于估值方法所得的范围之内,说明收购价格是相对合理的。

四、收购交易的战略意义及其影响

中远海控对东方海外国际的收购将产生极大的协同效应,总体上利用中远海运集运的规模优势以及东方海外国际的盈利能力优势,发挥良好的互补效果,全方位地提升新公司的综合实力。

1) 规模效应:中远海运集运的自营船舶将达到438艘,总运力达到2557121个标准箱,市场份额达到11.7%,将超过达飞轮船,全球总运力排名第三,进一步缩小与2M联盟的差距。当承运商拥有更大的规模时,在与上下游供应商进行议价时,也会有更强大的话语权。

2) 船型互补:中远海运集运将得到东方海外国际平均船龄为7.64年的集装箱船队,包括2017年最新交付的6艘超大型21000TEU级集装箱船,可以进一步优化中远海运集运的船队结构,提升营运效率。

3) 航线互补:由于同属Ocean联盟,中远海运集运和东方海外国际运营的优势航线既能发挥强强联合作用,也能实现良好的航线互补优势。在双方的优势航线,如跨太平洋航线,通过联盟的航线时间合理规划,能够迅速完成航线整合并提升市场占有份额,巩固市场地位;在双方的互补航线,如澳新航线与亚洲区内航线,则可以通过优势方的航线运营经验与所占据的市场份额迅速拓展市场,形成航线互补。下图为双方各航线所占市场份额的数据。

4) 港航协同,布局全产业链:港航协同这种物流网络的整合,已成为推动全球航运竞争的重要推手。伴随此次收购交易,全球码头运营商与班轮公司之间的融合度不断提升,码头运营商之间的合作力度也不断增大,将极大地促进航运物流产业链的发展。

5) 壮大联盟:与达飞轮船收购原为G6联盟成员的东方海皇不同,中远海运集运和东方海外国际同属于Ocean联盟成员,联盟内合并相对于跨联盟合并而言,不会造成联盟的分列与重组,并且提升了联盟的运力集中性与资源分配空间,将有助于加强联盟内部的整合,增强联盟稳定性,降低沟通成本,便于更快做出决策,进一步提升Ocean联盟的竞争力。

6) 运营效益:实现规模效应的同时,提升营运效率和经济效益。因此,收购交易之后,航线市场与码头经营板块的资产重组、业务整合成为未来的重点,以解决相关同业竞争问题,充分发挥东方海外国际强大的盈利能力及其在国际化管理、金融运作、创新发展等方面的“香港优势”,再加上尽快发挥协同效应,进而提升综合竞争力与盈利水平。

试提取2016年中远海控和东方海外国际的集装箱业务数据(皆来源于年报,单位为人民币元)进行对比:

从载货量和单箱成本来看,中远海控在成本上的优势更加明显;另一方面,东方海外国际作为一个“小而精”的航运公司,也实现了较好的单箱收入和单箱利润。在收购完成后,通过整合中远海控的规模与东方海外国际的运营效率,中远海控的集装箱收入和盈利水平将达到一个新的高度。

7) 运力储备:根据IMF数据,2017年全球GDP和商品贸易量相对于2016年增长明显,同时IMF提高了对2018-2019年经济增速的预测。这说明全球宏观经济正在复苏。可以预见,集运行业的需求将进一步增长。在行业复苏初期进行收购,可以为接下来集运行业的继续复苏准备充足的运力,以满足届时的市场需求。

8) 市场变化:2016年低谷之后,2017年成为集运市场积极的一年。是年,欧美贸易增长强劲,跨太平洋贸易增长16.3%,亚欧贸易增长19.7%。随着欧美市场复苏,集运市场逐渐回暖。根据东方海外国际与中远海控最新发布的年报,两家都预期2018年市场将继续保持复苏态势。因此,当中远海控完成对东方海外国际的收购后,市场的积极变化将是推动中远海控快速发展扩张的有利助力。